周二,国内TDI市场今日市场价格暂稳,场内交投气氛偏冷,下游库存较为充足,高价入市意愿不高。

今日场内交投气氛偏冷,经销商大多跟随工厂政策高位报盘,场内询盘尚可,但由于下游厂商库存较为充足,入市意愿较低,场内实际成交量极少。

周二,国内纯MDI市场偏强整理,供方强势操作,部分贸易商库存偏紧,低价惜售。下游观望心态为主,交投不活跃。

具体下游方面:鞋底原液市场平稳运行,终端需求尚稳定,缓慢恢复中。浆料市场区间整理,部分工厂开工稍有上升,随着浆料价格的上调,下游采购转弱,观望为主。TPU僵持整理,整体开工8成左右,终端需求无利好。

在国外装置未全面恢复前,出口增量会增加,场内供应会更为紧张。关注下游跟进情况的变化,预计纯MDI价格短期内窄幅整理,仍有小幅上探可能。

供需方面,今日经销商继续高位报盘,部分地区市场价格略微偏向区间高端,下游厂商大多持稳观望为主,部分刚需厂商被动入市。

周二,原油价格上行使得纯苯价格终于不在持续走低,呈现暂稳之势,然对于己二酸的成本支撑仍显不足,临近月末持货商出货承压愈见明显,部分地区降价让利积极走货,然下游需求疲软,实际成交有限。

下游方面,鞋底原液市场平稳运行,终端需求尚稳定,缓慢恢复中。浆料市场区间整理,部分工厂开工稍有上升,随着浆料价格的上调,下游采购转弱,观望为主。TPU僵持整理,整体开工8成左右,终端需求无利好。

周二,BDO整体市场区间向上。行业整体开工4.5成左右,现货偏少,报盘高位坚挺,贸易商及下游跟进意向增加。上游原料甲醇价格弱稳、电石小幅振荡,原料支撑一般。

下游方面:PBT纺丝、改性领域有所回暖,整体开工7-8成;TPU市场盘稳运行,整体开工超8成,厂商开工负荷高;氨纶市场持稳运行,行业整体开工8-8.5成,受服装行业周期拉动,下游织造业跟进;PU浆料因原材料价格大幅上涨(DMF上涨千元左右)普遍上调1200-2000元/吨;1mm厚度上调0.5-1.5元/米,1mm厚度以上上调1-2元/米;开工6成左右。鞋底原液行情较为平淡beat365,开工情况7成左右。

周二,国内环氧丙烷市场价格偏强运行,厂商出货顺利,库存低位下小幅上调报盘价格。环比昨日,山东及华北地区市场价格涨幅约为100元/吨。

原料端方面,今日国内丙烯市场价格持续稳定,但液氯市场价格由于需求增加小幅上涨100元/吨beat365官方最新版,但利润空间较佳的情况下,原料端价格小幅增长影响较小。

供需方面,今日场内交投气氛好转,下游部分厂商库存低位,入市刚需采购,环氧丙烷厂商订单量增加,出货顺利,库存低位的情况下,厂商小幅上调报盘价格。

下游需求略微回暖,PO库存低位且厂商有明确挺价意图。预计短线内环丙市场价格偏强运行。重点关注原料价格变动情况及下游需求变化。

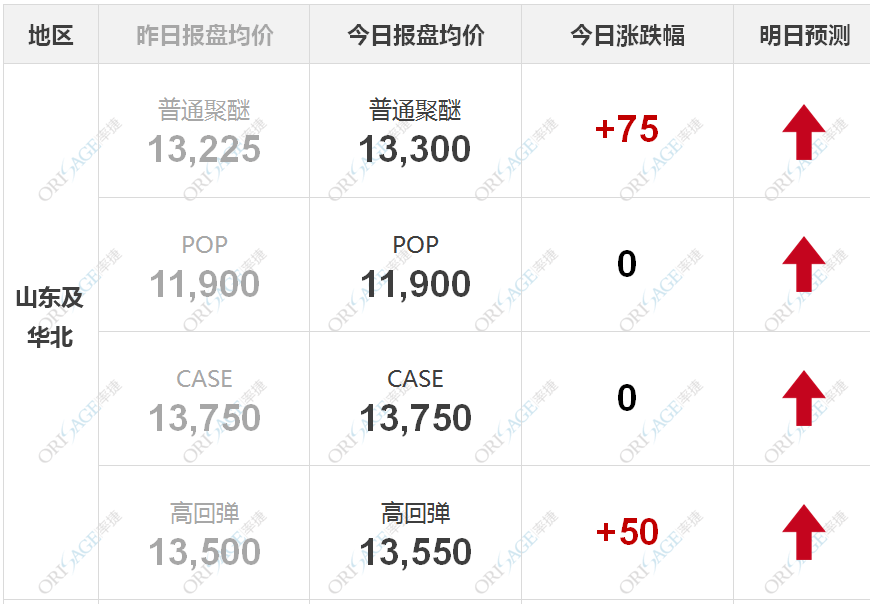

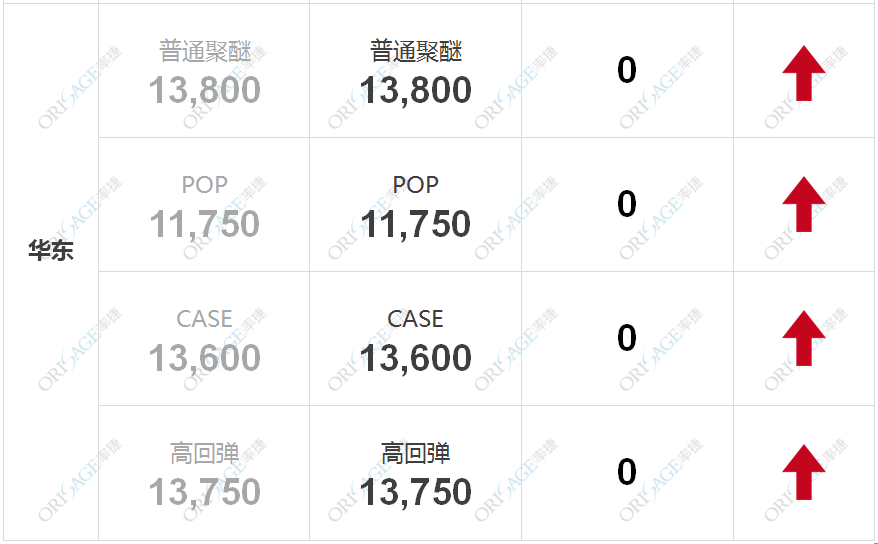

周二,国内软泡聚醚市场价格偏强整理,原料环氧丙烷市场价格小幅上探,成本面支撑聚醚厂商上调报盘价格。

原料端方面,今日环氧丙烷市场价格小幅上行,厂商利润空间依旧,下游原料库存低位,刚需备货,订单量回暖,PO厂商出货顺利,库存低位致使报盘价格再度上探100元/吨。

需求方面,软泡聚醚下游厂商需求减少,订单量较之前有明显回落,场内交投气氛逐渐转冷,多数下游目前以观望为主。

下游需求疲软,但原料端PO市场价格小幅上涨。预计短线软泡聚醚市场价格跟随原料环氧丙烷市场价格同趋势运行。

周二,国内硬泡聚醚市场价格暂稳运行,原料端环氧丙烷市场价格小幅上探,但终端需求较为疲软,聚醚厂商大多持稳观望。

原料端方面,今日环氧丙烷市场价格小幅上行,厂商利润空间依旧,下游原料库存低位,刚需备货,订单量回暖,PO厂商出货顺利,库存低位致使报盘价格再度上探100元/吨。

供需方面,供应端部分聚醚厂商小幅上调报盘价格,但下游厂商多为观望为主,刚需采购,市场实际新单较少。

原料端环氧丙烷市场价格偏强运行,预计短线硬泡聚醚市场跟随偏强运行。重点关注原料环丙情况及下游市场需求恢复情况。